Cuando te juegas tu tranquilidad, la letra pequeña no puede pillarte por sorpresa. Esta guía te ayuda a descifrar las cláusulas desconocidas de los seguros —limitativas, delimitativas y “sorpresivas”— para saber qué cubren de verdad y qué no.

Verás ejemplos claros en hogar, motor y vida, cómo pedir aclaraciones y dejar constancia por escrito, y usar una matriz práctica para negociar exclusiones, carencias, franquicias y límites antes de firmar o renovar.

Al final, descubrirás cómo el buscador por IA de Aniwa localiza al instante términos críticos en tus PDFs (p. ej., “exclusión”, “carencia”, “regla proporcional”) y te avisa a tiempo para ajustar tu póliza.

¿Te interesa? ¡Pues sigue leyendo!

- Cláusulas limitativas, delimitativas y “sorpresivas”: qué son, cómo se validan y dónde se esconden

- Ejemplos que sorprenden al asegurado (por ramo)

- Hogar

- Automóvil

- Vida

- ¿Hay letra pequeña que te afecte?

- Aniwa y la letra pequeña: encuentra, entiende y actúa (IA en tus PDFs)

- Preguntas frecuentes sobre las cláusulas desconocidas de los seguros

- ¿Son válidas las cláusulas limitativas si no están resaltadas o no las acepté expresamente?

- ¿Puedo pedir copia íntegra (Particulares/Generales) si no la tengo? ¿Cómo solicitarla?

- ¿Qué documentación adjuntar al reclamar por una cláusula “sorpresiva”?

- ¿Se puede modificar/eliminar una cláusula a mitad de anualidad o hay que esperar a la renovación?

- ¿Cómo afecta una cláusula limitativa a un siniestro ya ocurrido y aún no resuelto?

- Si acepto la cláusula, pero necesito más protección, ¿qué puedo solicitar (sublímites, endoso, póliza complementaria)?

- La opinión de Aniwa

Cláusulas limitativas, delimitativas y “sorpresivas”: qué son, cómo se validan y dónde se esconden

Llegó la hora. En Aniwa, tu agregador de seguros, te explicamos los diferentes tipos de cláusulas desconocidas de los seguros para que las conozcas y actúes conforme creas conveniente:

- Las cláusulas delimitativas son aquellas cláusulas que dibujan el perímetro de la cobertura (qué riesgo se cubre, en qué ámbito y durante cuánto tiempo) sin recortar derechos.

- Por ejemplo: en seguros del hogar, “daños por agua en continente”; en auto, “asistencia desde km 0/desde domicilio”; en vida, “fallecimiento (IPA/IPT opcional)”.

- Por otro lado, las cláusulas limitativas restringen o condicionan el derecho a la prestación. Es decir, contienen: exclusiones, franquicias, sublímites/topes por siniestro o por año, carencias o requisitos previos.

- Si te enfrentas a alguna de ellas y para que sean oponibles, estas deben estar destacadas, redactadas con claridad y tienen que contar con la aceptación expresa del tomador (firma o aceptación inequívoca).

- Por último, las cláusulas sorpresivas u oscuras son cláusulas inesperadas o ambiguas para un asegurado medio. Deberás tratarlas como limitativas: exigiendo claridad, resaltado y aceptación expresa y; pidiendo confirmación por escrito si hay dudas.

Dónde suelen esconderse (revísalo siempre):

- Condiciones Generales (exclusiones, definiciones, reglas de valoración).

- Condiciones Particulares (adaptaciones y límites específicos de tu póliza).

- Anexos y suplementos (cambios posteriores).

- Cuadros de garantías y tablas de sublímites o franquicias.

- Notas a pie de tabla y reenvíos internos.

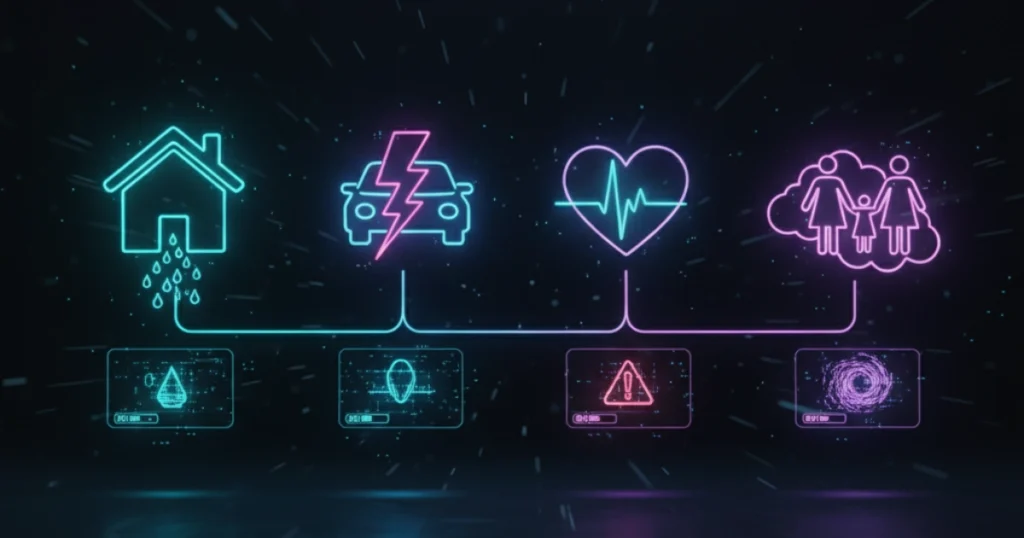

Ejemplos que sorprenden al asegurado (por ramo)

Hogar

Bricolaje y daño por agua

Instalas un mueble y perforas una tubería: la aseguradora rechaza por “trabajos no profesionales”.

📍 Dónde suele estar: exclusiones de daños por agua / anexo de bricolaje.

✅ Qué pedir: aclaración por escrito, ampliación de cobertura para bricolaje o sublímite específico; aceptar franquicia razonable si compensa.

🔎 En Aniwa: busca “bricolaje”, “daños por agua”, “exclusión”.

RC por mascotas fuera del domicilio

Tu perro causa daños en el parque y la póliza limita fuera del hogar o por raza.

📍 Dónde suele estar: exclusiones de RC / condiciones para animales.

✅ Qué pedir: ampliación de RC fuera del hogar, confirmación de ámbito geográfico y suma asegurada; valorar póliza específica.

🔎 En Aniwa: “responsabilidad civil”, “ámbito territorial”, “animales”.

Alimentos estropeados en nevera

Un corte de luz arruina la compra y descubres un sublímite y requisitos de prueba.

📍 Dónde suele estar: garantías opcionales / sublímites / requisitos probatorios.

✅ Qué pedir: aumentar sublímite, simplificar prueba (p. ej., justificante del corte) o pactar franquicia baja.

🔎 En Aniwa: “sublímite”, “franquicia”, “corte de suministro”.

Automóvil

Alcohol/drogas y derecho de repetición

Con tasa positiva, la aseguradora indemniza a terceros y luego repite contra ti.

📍 Dónde suele estar: exclusiones / cláusula de repetición.

✅ Qué pedir: umbral exacto, pruebas válidas, alcance de la repetición y defensa jurídica adecuada.

🔎 En Aniwa: “repetición”, “alcoholemia”, “exclusión”.

Uso profesional no declarado

Sufres un siniestro repartiendo y alegan uso distinto al contratado.

📍 Dónde suele estar: Condiciones Particulares (uso del vehículo).

✅ Qué pedir: cambio a uso mixto/profesional, endoso con fecha y recálculo de prima; confirmar que no reduce indemnización.

🔎 En Aniwa: “uso profesional”, “mixto”, “endoso”.

Accesorios no declarados

Robo total con extras (llantas, multimedia) y solo cubren de serie.

📍 Dónde suele estar: anexo de accesorios / declaración de bienes.

✅ Qué pedir: listado de accesorios con fotos/valor, aumento de suma asegurada y revisión de franquicia específica.

🔎 En Aniwa: “accesorios”, “suma asegurada”, “franquicia”.

Vida

Cuestionario de salud incompleto

Omitiste un tratamiento y la compañía invoca reticencia ante el siniestro.

📍 Dónde suele estar: cuestionario de salud / exclusiones médicas.

✅ Qué pedir: revisión del expediente, constancia documental de respuestas, exclusión concreta y firmada (si procede).

🔎 En Aniwa: “cuestionario de salud”, “reticencia”, “preexistencia”.

Carencias en coberturas complementarias

Necesitas una intervención dentro del periodo de carencia y se deniega.

📍 Dónde suele estar: Condiciones Generales / apartado de carencias.

✅ Qué pedir: reducción de carencia, alternativa de plan o confirmación por escrito de coberturas activas desde el día X.

🔎 En Aniwa: “carencia”, “vigencia”, “entrada en cobertura”.

Actividades o deportes de riesgo

Prácticas escalada y está excluida como actividad peligrosa.

📍 Dónde suele estar: exclusiones generales / actividades de riesgo.

✅ Qué pedir: suplemento de cobertura o póliza complementaria de accidentes con sumas y sublímites claros.

🔎 En Aniwa: “deportes de riesgo”, “exclusión”, “suplemento”.

¿Hay letra pequeña que te afecte?

- ¿Hay cláusulas limitativas aceptadas expresamente? (deben estar destacadas y firmadas/aceptadas).

- ¿Existen sublímites, franquicias o topes por siniestro/año que reduzcan la indemnización real?

- ¿Carencias activas en salud o vida que retrasen el acceso a ciertas coberturas?

- ¿Cambiaste el uso del coche/vivienda/actividad y tu póliza no lo refleja aún?

- ¿Responsabilidad civil por mascotas limitada fuera del domicilio o por raza/tamaño?

- ¿Exclusiones por trabajos no profesionales (bricolaje, instalación) en hogar?

- ¿Deportes/actividades de riesgo excluidos sin opción de compra adicional?

- ¿Sublímites “pequeños” (p. ej., alimentos en nevera por corte eléctrico)?

- ¿Regla proporcional por infraseguro o límites por objeto/serie que te puedan afectar?

Si detectas una cláusula “sorpresiva”: qué hacer y vías de reclamación

- Pide aclaración por escrito. Solicita alcance exacto, ejemplos prácticos y dónde figura en la póliza.

- Negocia condiciones. Propón eliminar o acotar la cláusula con sublímites razonables, franquicia ajustada o endoso que la matice.

- Escala la reclamación. Si no hay acuerdo: Defensor del Cliente de la aseguradora → sin respuesta/fallo desfavorable: DGSFP o consumo autonómico.

- Guarda trazabilidad. Conserva póliza, anexos, correos, justificantes y respuestas. Esto te dará fuerza en futuras gestiones.

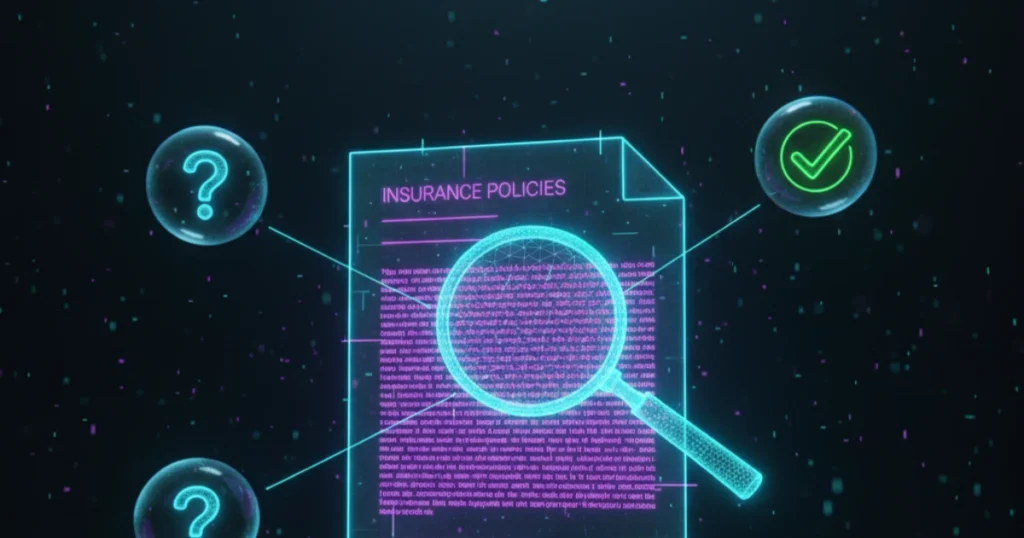

Aniwa y la letra pequeña: encuentra, entiende y actúa (IA en tus PDFs)

Las cláusulas ocultas del seguro pueden condicionar significativamente tu cobertura. El buscador por IA de Aniwa (app de seguros web) te permite localizar, resumir y entender cada punto clave de tu póliza con preguntas en lenguaje natural.

Qué te permite hacer:

- Buscar términos sensibles como “franquicia”, “carencia” o “exclusión” en segundos.

- Resaltar cláusulas limitativas y mostrar su ubicación exacta en la póliza.

- Resumir implicaciones prácticas.

- Comparar versiones de pólizas o condiciones entre aseguradoras.

- Guardar hallazgos relevantes para futuras revisiones.

- Programar recordatorios para revisar vencimientos, carencias o renovaciones y ahorrar en tus seguros.

Micro-flujo de uso:

- Paso 1. Sube tu póliza en PDF o formato digital.

- Paso 2. Haz tu consulta en lenguaje natural: “¿hay exclusiones por bricolaje?”.

- Paso 3. Revisa los resultados: cláusula localizada, explicación clara y ubicación.

- Paso 4. Marca acciones recomendadas o guarda el análisis para futuras gestiones.

Ejemplos de consultas útiles:

- “Exclusiones bricolaje”

- “Franquicia lunas”

- “Carencias embarazo”

- “Derecho de repetición alcohol”

- “Límite alimentos estropeados”

Seguridad y alcance: Aniwa cumple con el RGPD y garantiza el control de tus datos personales. El buscador por IA no sustituye asesoría legal, pero te ayuda a entender mejor la letra pequeña del seguro.

Preguntas frecuentes sobre las cláusulas desconocidas de los seguros

¿Son válidas las cláusulas limitativas si no están resaltadas o no las acepté expresamente?

No, las cláusulas limitativas no son válidas si no están claramente resaltadas y aceptadas expresamente por el asegurado.

¿Puedo pedir copia íntegra (Particulares/Generales) si no la tengo? ¿Cómo solicitarla?

Sí, puedes solicitar copia íntegra de las Condiciones Particulares y Generales contactando con tu aseguradora.

¿Qué documentación adjuntar al reclamar por una cláusula “sorpresiva”?

Debes adjuntar la póliza completa, anexos, comunicaciones con la aseguradora y cualquier documento que pruebe tu aceptación o desconocimiento de la cláusula.

¿Se puede modificar/eliminar una cláusula a mitad de anualidad o hay que esperar a la renovación?

Sí, puedes solicitar la modificación o eliminación de una cláusula durante la anualidad mediante un endoso, aunque depende de la aceptación de la aseguradora.

¿Cómo afecta una cláusula limitativa a un siniestro ya ocurrido y aún no resuelto?

Puede reducir, excluir o condicionar la indemnización si está válidamente incorporada y afecta al tipo de siniestro ocurrido.

Si acepto la cláusula, pero necesito más protección, ¿qué puedo solicitar (sublímites, endoso, póliza complementaria)?

Puedes solicitar un aumento de sublímites, un endoso que amplíe la cobertura o contratar una póliza complementaria específica.

La opinión de Aniwa

- Las cláusulas delimitativas definen el alcance de la cobertura; las limitativas la restringen; las sorpresivas pueden condicionar tu protección sin previo aviso.

- Para que una limitativa sea oponible debe ir destacada y contar con aceptación expresa; si falta claridad o firma, exige confirmación por escrito y conserva la trazabilidad.

- El buscador por IA de Aniwa te permite localizar, entender y gestionar cláusulas ocultas con preguntas en lenguaje natural.

- Antes de firmar/renovar, negocia sublímites, franquicias o endosos y revisa anualmente cambios de uso (coche, vivienda, actividad) que requieran actualizar la póliza.

Aniwa es tu agregador de seguros.